Dopo i saluti di benvenuto dell'avv. Domenico Stirparo, responsabile di Aiipa IV gamma, Simone Nucci (nella foto sotto), client service director di Nielsen Italia, ha presentato i risultati di uno studio sullo stato dell'arte della IV gamma italiana.

Il mercato, nell'ultimo anno, ha presentato una variazione positiva nei volumi (sia pure con un ultimo trimestre di sofferenza) e un'attenzione sempre maggiore da parte della catene distributive, le quali dedicano sempre maggiore spazio alla categoria. Addirittura 6 metri in più in Iper+Super rispetto all'aprile 2007.

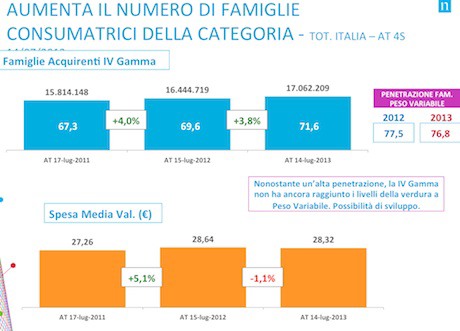

"La penetrazione tra le famiglie, però, ha ancora raggiunto i livelli della verdura a peso variabile", ha notato Nucci. Ci sono, dunque, possibilità di sviluppo (vedi grafico sottostante).

Si segnala una crescita per i canali Discount e Ipermercati, che aumentano l'assortimento a scaffale e si presentano con un prezzo più basso rispetto agli altri distributori.

"Da parte dei Discount, parallelamente alle aperture, assistiamo a un'offerta e a un'attenzione per le categorie del fresco sempre più forte", ha commentato il responsabile Nielsen.

Quasi il 60% del fatturato di IV gamma è generato dai lanci "branded", segno che c'è ancora spazio per l'innovazione e per aprire nuove strade (siano esse di nuovi prodotti o nuovi formati) da parte dell'industria di marca.

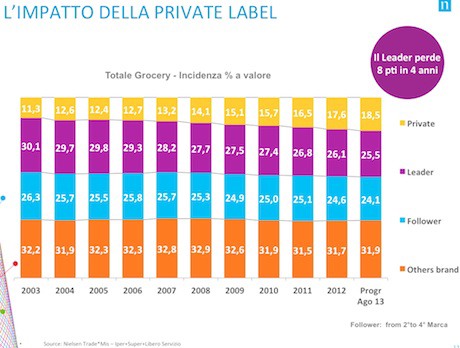

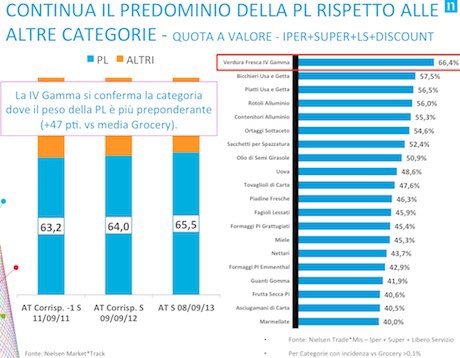

Cresce progressivamente l'incidenza della "Private Label" (cioè della marca commerciale del distributore), con una progressione che oggi conferma la IV gamma come la categoria dove il peso della Private Label è più preponderante rispetto alle altre categorie.

Analizzando l'impatto dell'innovazione, Nucci ha evidenziato come le nuove referenze - che l'anno scorso pesavano il 4% in valore del mercato complessivo delle verdure refrigerate di IV gamma - rappresentino quest'anno l'8% del mercato. Complessivamente, però, nuove e "nuovissime" valgono il 13% del fatturato.

Un'ultima considerazione, valida anche per altre categorie, riguarda il consumatore, il quale riconosce ancora il valore dei prodotti ad alto contenuto di servizio - ponendo l'accento sul risparmio di tempo e il contenimento degli sprechi - ma con un occhio sempre attento al prezzo.

Il convegno è proseguito con una tavola rotonda - condotta da Roberto Della Casa, docente dell'Università di Bologna, sede di Forlì - che ha messo a confronto le strategie e le esperienze maturate sia dalle aziende produttrici rappresentate da Aiipa IV gamma sia dalle singole catene della Grande distribuzione organizzata.

Da sinistra: il moderatore Roberto Della Casa, quindi Umberto Galassini, Giuseppe Battagliola, Francesco Avanzini, Andrea Colombo, Marco Malferrari, Giancarlo Paola.

Per Aiipa, hanno partecipato Umberto Galassini (presidente del gruppo Prodotti ortofrutticoli di IV gamma Aiipa e amministratore delegato di Bonduelle Italia) e Giuseppe Battagliola (vicepresidente del gruppo Aiipa IV gamma e presidente de La Linea Verde).

Umberto Galassini e Giuseppe Battagliola in rappresentanza della "produzione", ossia Aiipa o, anche, Bonduelle Italia e La Linea Verde.

A rappresentare il mondo della Grande distribuzione organizzata, i direttori commerciali delle più importanti insegne: Francesco Avanzini di Conad, Andrea Colombo di Billa-Gruppo Rewe Italia, Marco Malferrari di Coop Italia, Giancarlo Paola di Unicomm/Gruppo Selex.

I distributori hanno dato alla IV gamma - categoria a sé stante all'interno del reparto ortofrutticolo e con una dinamica particolarissima negli ultimi 10 anni - un'impronta e un ruolo che li ha fatti diventare leader di mercato, se è vero che generalmente la marca commerciale (Private Label) vale il 18-19% mentre qui pesa per il 65%.

Per rilanciare lo sviluppo di questa categoria, la distribuzione, leader di mercato, ha il dovere di governarne lo sviluppo: pertanto l'invito ai responsabili dell'intera gestione commerciale dell'impresa è volta proprio all'individuazione della direzione più opportuna.

La "distribuzione". Da sinistra: Conad, Billa, Coop Italia e Selex/Unicomm.

Inizialmente, i rappresentanti della Gdo hanno presentato gli andamenti della IV gamma relativi alle proprie insegne: essi sono risultati positivi, o stabili, con una pressione promozionale che è inferiore a quella rilevata dall'indagine Nielsen Italia.

In generale, si è riscontrata una minore efficacia della pressione promozionale, ricordando che (trattandosi di un prodotto con una shelf-life di 6-7 giorni) promozionalità e penetrazione meriterebbero un'analisi differente rispetto a prodotti meno deperibili.

Per quanto riguarda il futuro, le catene riconoscono alla IV gamma un valore strategico per distintività e posizionamento dell'insegna, e per questo intendono lavorare su più fronti, quali: razionalizzazione dell'assortimento, identificazione di quelli che sono i posizionamenti di prezzo, numero di referenze, segmentazione dell'offerta, promozionalità, fino all'innalzamento della qualità percepita dal consumatore. Insomma, dimensionare la categoria e darle corretta redditività, evitando il rischio "banalizzazione", ma anzi puntando su innovazione e comunicazione.

A questi spunti, Galassini e Battagliola hanno risposto ricordando che l'innovazione varietale prodotta dalla ricerca richiede tempi lunghi e costi elevati e hanno indicato il persistere di una difficoltà nel far conoscere tutto il lavoro che c'è dietro un prodotto di IV gamma non solanto al consumatore, ma forse anche ai capi reparto dei supermercati. In ciò, la produzione auspica un rapporto più stretto con la distribuzione, per conferire adeguato valore aggiunto a questa categoria.

Galassini, Battagliola, Avanzini, Colombo, Malferrari e Paola.

Dal canto loro, le insegne distributive hanno fatto riferimento agli aspetti potenzialmente critici della IV gamma come l'essere una categoria giovane, con tassi di vendita stagnanti, che manca di chiarezza comunicativa, ma che al contempo deve fornire al consumatore un'immagine di qualità e di convenience (viste le frequenze di acquisto altissime) mantenuta costante nel tempo. Su questi fronti, è la Private Label a doversi fare garante del prodotto che, va ricordato, è sì ortofrutta ma presenta delle logiche tipiche di libero servizio fresco.

Va quindi "ridisegnata" la categoria insistendo su qualità, segmentazione dell'offerta, chiarezza di comunicazione, posizionamento prezzo dei prodotti, politiche di promozione.

L'ultima parola è andata ai produttori. Giuseppe Battagliola ha così commentato: "Finalmente ci siamo trovati con una visione condivisa tra attori della filiera. Anche i produttori hanno commesso i loro errori, ma adesso potrebbe cominciare una nuova epoca", mentre Umberto Galassini ha concluso: "Sono più che soddisfatto di quello che ho ascoltato oggi; le cose cambiano sia per noi sia per la Grande distribuzione, che crede nella IV gamma tanto da "metterci la faccia" con la sua Private Label. In termini di qualità, siamo in grado di offrirvi la migliore possibile, anche sotto l'aspetto della garanzia della materia prima, che rappresenta il 60% dei costi. Facciamo category, dunque, lavoriamo insieme per trovare soluzioni al fine di rivitalizzare questo mercato, in cui la penetrazione è ancora relativamente bassa ed esistono ampi margini di miglioramento."