Come riporta la nota Fiwap/PCA, in Belgio, per quanto riguarda le patate da industria, i mercati sono molto stabili. Molte fabbriche stanno comprando, oltre alla domanda per l'esportazione in Europa meridionale (Spagna, Portogallo) o in Ucraina. L'offerta è bassa, a causa del lavoro nei campi, delle scarse scorte libere e del tempo non favorevole alla crescita di patate precoci, che arriveranno con almeno 2 settimane di ritardo.

Come riporta la nota Fiwap/PCA, in Belgio, per quanto riguarda le patate da industria, i mercati sono molto stabili. Molte fabbriche stanno comprando, oltre alla domanda per l'esportazione in Europa meridionale (Spagna, Portogallo) o in Ucraina. L'offerta è bassa, a causa del lavoro nei campi, delle scarse scorte libere e del tempo non favorevole alla crescita di patate precoci, che arriveranno con almeno 2 settimane di ritardo.

Per Bintje e Challenger, nessuna quotazione (anche se ci sono transazioni!) a causa della grande variazione dei prezzi a seconda dell'uso, della qualità e dell'acquirente.

Per Fontane, si registrano 10,00 €/q per consegna immediata. Alcuni prezzi più alti si osservano anche per la consegna ritardata (maggio-giugno-luglio) a prezzi che si avvicinano a quelli di contratto.

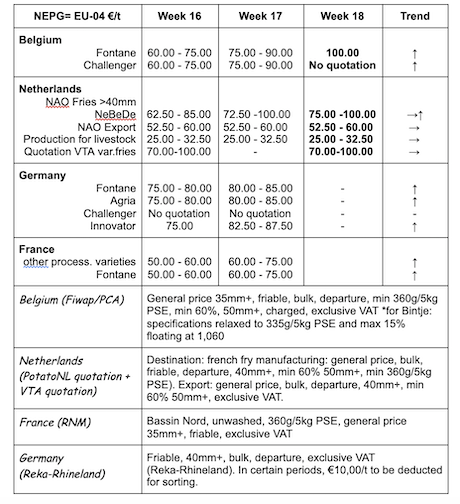

Mercati fisici europei - Sommario dei prezzi (fonte: NEPG)  Paesi Bassi

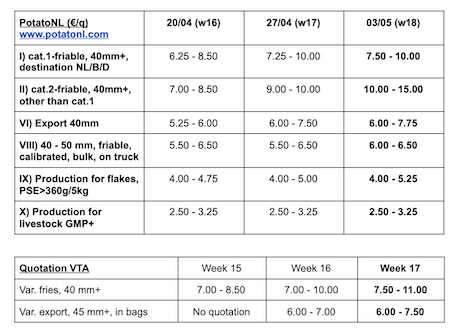

Paesi Bassi

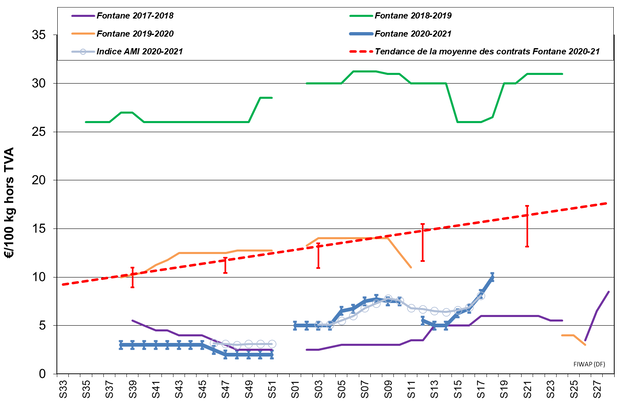

La tendenza sostenuta si è riflessa in quotazioni veramente più alte la scorsa settimana. Il mercato era ancora diviso, tuttavia, perché non tutti i produttori erano disposti a contribuire all'aumento dei prezzi, con alcuni che sfruttavano al massimo le tonnellate in eccesso di contratti. L'ottimismo ha prevalso poiché l'offerta è minima e il tempo impedisce la crescita dei raccolti in tutta l'Europa occidentale. Gli esportatori stanno comprando di nuovo dopo aver utilizzato le loro scorte nelle scorse settimane.

La domanda per i Paesi dell'Est è migliore, intorno a 10,00-12,00 €/q (partenza calibrata imballata). A sud, Spagna e Portogallo guidano il commercio con prezzi fino a 16,00-19,00 €/q per i grossi calibri Agria ad esempio, conservati in pallox refrigerati. L'esportazione verso i Caraibi e l'Africa rimane desolante. Sui mercati del fresco nazionali, i volumi continuano a esserci nonostante il graduale arrivo di varietà precoci importate. Nei campi, circa il 75% delle superfici era stato seminato al 28 aprile. Sulla costa e nei polder sono caduti tra i 10 e i 40 mm di pioggia, mentre le regioni più interne sono rimaste senza pioggia.

Francia

Il 28 aprile, la semina (tutte le regioni insieme) era stimata al 90%, la maggior parte condotta in condizioni molto buone. Ora, sono necessarie temperature più calde per la crescita e acqua per il diserbo.

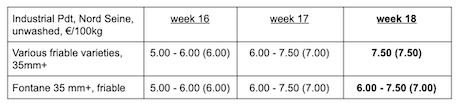

Nel settore della trasformazione, più transazioni sul mercato libero la scorsa settimana, tra 6,00 e 7,50 €/q, con volumi molto variabili a seconda del produttore. Anche il commercio intermedio ha continuato a comprare a prezzi talvolta molto più alti. A livello globale, i contratti vengono evasi in tempo. Sui mercati del fresco, la campagna sta per finire, con prezzi più alti per le ultime belle partite disponibili (Agria, Mozart). Per quanto conrcerne l'export, la Romania e altri Paesi dell'Est stanno mostrando un certo interesse, mentre la Spagna continua a comprare varietà per le patatine. Sul mercato interno, il passaggio alle varietà precoci (compresa la spagnola) è in corso, con alcune controversie sul vecchio raccolto e un alto numero di difetti rilevati.

Patate da industria, sfuse, partenza, IVA esclusa, Senna-Nord, €/q, min-max (moy)(RNM):

Le fabbriche francesi hanno utilizzato 853mila tonnellate dall'inizio di luglio alla fine di marzo, che è il 10% in meno (-97.000 tonnellate) rispetto allo stesso periodo della stagione 2019/20. Più dell'82% dei volumi utilizzati sono su base contrattuale. Le scorte presso i produttori a fine marzo erano stimate a 1.634.000 tonnellate, rispetto a 1.341.600 ton dello scorso anno, e 750.000 ton a fine marzo 2019. Più del 68% di queste scorte erano destinate alla lavorazione industriale, di cui l'82% sotto contratto.

Germania

I consumatori hanno comprato di nuovo più patate a marzo 2021 che nello stesso mese del 2020! Si tratta solo di un aumento dello 0,7%, ma a marzo 2020 c'è stato un aumento del 26,6% rispetto al marzo 2019. Con le temperature fredde e gli asparagi così cari, i consumatori hanno ancora preferito le patate "vecchie", lasciando da parte quelle "mediterranee". Il mercato del fresco rimane invariato per precoci e semi-precoci: i prezzi per i tuberi a pasta soda sono di 10,83 €/q (11,00 €/q, quotazione precedente), e per quelli a pasta tenera/morbida si parla di 10,25 €/q (10,42 €/q, quotazione precedente). Ma la merce delle casse-pallet refrigerate è più alta di 3 €.

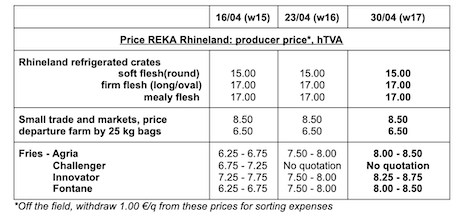

Il mercato della trasformazione è fermo, con aumento dei prezzi (tranne Challenger, di cui non c'è alcuna quotazione): 8,25-8,75 €/q per Innovator (7,50 - 8,00 €/q la settimana scorsa), 8,00-8,50 €/q per Agria (7,50 - 8,00 €/q la settimana scorsa) e 8,00-8,50 €/q per Fontane (7,50-8,00 €/q la settimana scorsa). Varietà destinate a chips ferme, con aumento nella fascia di prezzo più alta a 10,00-14,00 €/q.

E' avvenuta la messa a dimora dei tuberi autoctoni precoci: continuano le irrigazioni per proteggerli dal gelo! A causa del freddo, le prime varietà precoci (pre-germinate, sotto telo) sono attese dopo la metà di maggio, e i primi "peaux faites" verso la metà di giugno.

Tra le varietà precoci importate, ci sono quelle egiziane intorno a 55,00 €/q. Riguardo alle patate biologiche, i prezzi alla produzione rimangono invariati a 40,00 €/q (tutte le varietà e i mercati combinati).

Gran Bretagna

Il prezzo medio sul mercato libero per la settimana terminata il 27 aprile 2021 era di 15,26 £/q (17,30 £/q la settimana precedente), +/- 17,55 €/q. I prezzi sono diminuiti, soprattutto perché le varietà quotate erano più basiche la settimana scorsa rispetto alla settimana precedente.

Le quotazioni sono rimaste globalmente invariate, ma le partite molto buone sono rare, il che porta a prezzi più alti. C'è ancora una certa domanda per le varietà a pasta soda, e anche i prezzi della qualità superiore stanno aumentando, anche per i lotti di seconda qualità (la qualità superiore sta diventando scarsa). Con l'abolizione del lockdown, la ristorazione (collettiva) sta comprando di nuovo, e le varietà da trasformazione beneficiano di quotazioni più alte: da 18,00 a 22,70 €/q per le migliori partite di Sagitta e Performa, e fino a 23,75 €/q per le Markies, o 34,00 €/q per le Agria calibrate di prima qualità.

Pochi acquisti, invece, per l'industria, con alcune Fontane e Agria belghe nell'offerta, ma gli acquirenti sono prudenti sulla qualità consegnata. La Maris Piper è venduta tra 7,35 e 15,80 €/q, a seconda della qualità, del calibro e dell'acquirente (fabbrica o pelatore).

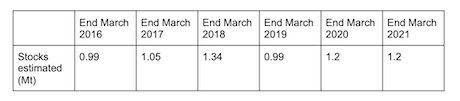

Le scorte alla fine di marzo (fonte: AHDB) erano stimate a 1,2 milioni di tonnellate, simili all'anno scorso, ma 90.700 tonnellate in più rispetto alla media degli ultimi 5 anni.

Per maggiori informazioni: www.fiwap.be