I margini dei dettaglianti europei dovrebbero migliorare moderatamente nel 2024 e 2025, nonostante l'elevato costo del lavoro. I margini beneficiano della decelerazione dell'inflazione sui costi dei beni, dei fattori di produzione e dell'energia. L'aumento dei salari, unito al rallentamento dell'inflazione, aumenterà il reddito disponibile reale l'anno prossimo, allentando i vincoli di reddito per le famiglie e sostenendo i consumi. E' quanto rivela nuovo report di S&P Global Ratings sul settore della vendita al dettaglio in Europa.

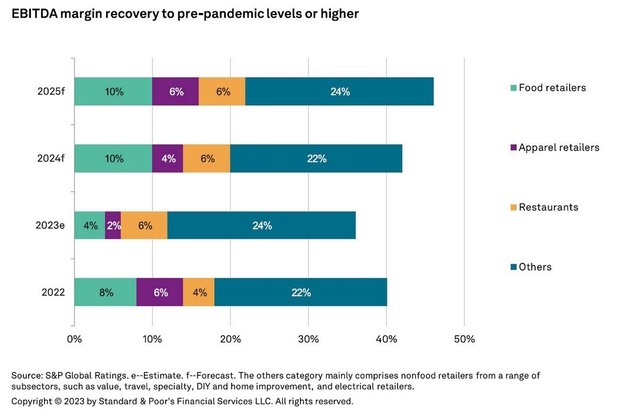

"Le nostre prove di stress su 50 retailer con rating che operano nei sotto-settori alimentare, casalingo, elettrico, fai-da-te e abbigliamento mostrano che un'ulteriore pressione sui loro margini EBITDA potrebbe erodere significativamente la loro qualità creditizia nel 2024 e 2025", ha dichiarato Raam Ratnam, credit analyst di S&P Global Ratings. Oltre la metà dei rivenditori europei oggetto di rating non sarà in grado di ripristinare i margini pre-pandemici entro il 2025.

I retailer di generi alimentari dovrebbero registrare un leggero aumento dei margini

Secondo il report, il settore alimentare rimane estremamente competitivo sul piano dei prezzi. Gli storici dettaglianti tradizionali subiscono la concorrenza significativa dei discount in tutti i principali mercati europei. "Sebbene ci aspettiamo una riduzione delle dimensioni medie dei panieri, la natura non discrezionale degli acquisti di alimentari porterà i clienti a fare la spesa più frequentemente. Prevediamo inoltre che un numero maggiore di consumatori passerà alle marche private, soprattutto per gli alimenti confezionati e i prodotti per la casa. L'elevata penetrazione delle private label in Europa - che oggi rappresentano il 38% del totale delle vendite di beni di largo consumo, secondo Circana - significa che i distributori europei si trovano in una buona posizione per puntare agli acquirenti in saldo, per fidelizzare i clienti e per difendere i propri risultati e margini lordi".

"Non solo i rivenditori di generi alimentari hanno generalmente i margini più bassi rispetto agli altri rivenditori, ma sono anche i più vulnerabili all'inflazione dei costi a causa del loro maggiore utilizzo di energia, manodopera e logistica rapida dovuta alla natura deperibile dei prodotti - si legge nel report - In condizioni di inflazione, i grandi distributori, soprattutto quelli con una solida base di ricavi, hanno investito nei prezzi, aumentando l'offerta a prezzi più bassi e scegliendo di subire un impatto a medio termine sui margini per espandere l'EBITDA assoluto e il flusso di cassa".

Clicca qui per un ingrandimento dell'immagine

"Prevediamo che la maggior parte dei retailer alimentari - mainstream, full-range, value e specialty - mirerà a trasferire la maggior parte dei costi dei prodotti ai clienti senza danneggiare significativamente i propri risultati nel 2024 e 2025. Questo dovrebbe avvenire soprattutto perché il tasso di inflazione del costo dei prodotti è sceso notevolmente. Tuttavia, a nostro avviso, i distributori sono maggiormente esposti agli aumenti del costo del lavoro e prevediamo che il passaggio di questi costi più elevati diventerà difficile".

"Ciononostante, le nostre previsioni di base indicano che i dettaglianti alimentari registreranno piccoli miglioramenti fino a 60 punti base (bps) nei loro margini EBITDA mediani del 2023 rispetto ai minimi del 2022. Nonostante il miglioramento, le nostre previsioni per il 2024 collocano i margini ancora 10 punti base al di sotto dei livelli pre-pandemia del 2019.Ciò tiene conto della moderazione dei tassi di inflazione sui costi delle merci, dei trasporti e dell'energia, compensata da un aumento del costo del lavoro", si sottolinea nel report.

I distributori che hanno implementato misure di efficienza operativa più incisive e quelli che adottano più tecnologia e automazione si distingueranno dai loro colleghi. Questi distributori saranno in grado di mitigare meglio l'impatto dell'aumento del costo del lavoro e di essere più competitivi sui prezzi. "Inoltre, poco meno della metà dei rivenditori di generi alimentari da noi valutati è costituita da aziende di livello investibile, con una forte posizione di mercato, un potere contrattuale di scala con i fornitori e una buona diversificazione per formato di negozio e area geografica".

Sebbene i loro margini siano al di sotto dei livelli pre-pandemia, la maggior parte dei rivenditori di generi alimentari con rating è stata in grado di sostenere costi di servizio del debito più elevati e di continuare a effettuare investimenti di capitale. "Molte grandi società con rating investment grade e leader nazionali come Tesco PLC, Carrefour S.A. e Ahold Delhaize N.V. hanno migliorato significativamente la loro capacità di generare free operating cash flow (FOCF) - si legge ancora nel report - Di conseguenza, hanno registrato un significativo miglioramento dei loro parametri di credito, nonostante il pagamento di dividendi più elevati e la restituzione di liquidità in eccesso agli azionisti, attraverso riacquisti di azioni".